Хотя большая часть условий осталась прежней, есть и нововведения. Большинство из них будет действовать с 1 февраля 2026 года. Разбираемся, что именно изменится в программе и что это значит для заёмщиков.

В льготной ипотеке должны участвовать оба супруга

Как было раньше: каждый из родителей мог оформить семейную ипотеку только на себя, и это позволяло семьям брать два кредита. Например, сначала квартиру покупает мать ребёнка, затем отец.

Как будет теперь: с 2026 года семейную ипотеку обязательно нужно оформлять на имя обоих супругов, если семья полная. То есть заёмщиками должны одновременно выступать и отец, и мать ребёнка. Единственное исключение — если один из родителей иностранец и не может участвовать в программе.

Минфин говорит, что это изменение нужно, чтобы семьи перестали злоупотреблять ипотечными кредитами. С новыми условиями программа станет прозрачнее и справедливее. А ещё, так как доход заёмщиков оценивается вместе, семье, скорее всего, будут одобрять большие суммы.

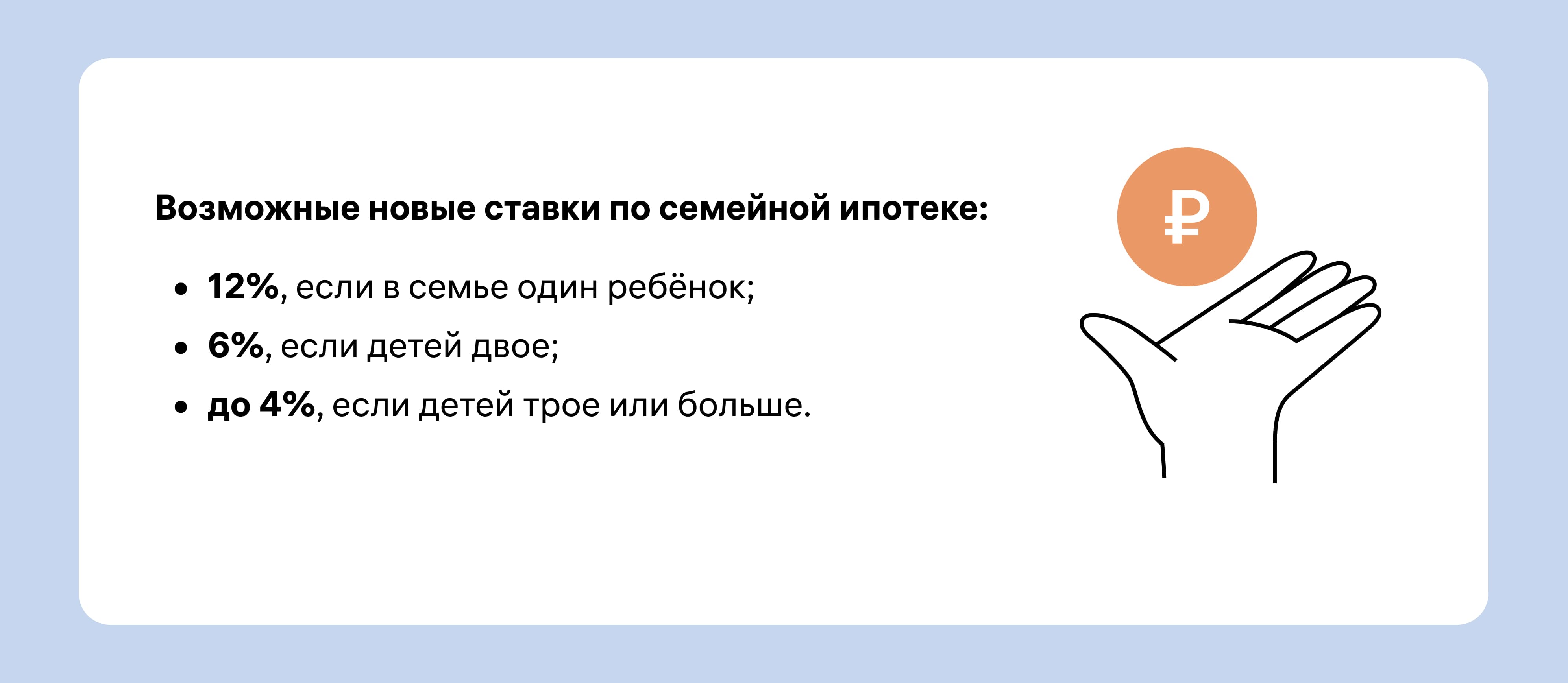

Ставка может зависеть от количества детей

Как было раньше: ставка по семейной ипотеке составляла до 6% для всех заёмщиков. Неважно, сколько у них детей и в каком они возрасте.

Как будет теперь: ставку могут привязать к количеству детей и сделать прогрессивной. Чем больше детей в семье, тем ниже процент.

Это изменение тоже ещё не согласовали. До сих пор неясно, примут его или нет, но оно уже вызвало немало споров и разногласий.

Потенциальная новая шкала ставок сейчас выглядит так.

Для семей с двумя детьми условия не изменятся. Многодетные окажутся в более выигрышной позиции. А вот для людей с одним ребёнком ставка вырастет вдвое, хотя всё ещё будет ниже рыночной.